Marcel’s Page

Handling Money

1) Into the Wild!

Description of the observation method

Um mit Lehrlingen über den Umgang mit Geld zu sprechen habe ich eine Reihe von Karten zu den folgenden Bereichen erstellt:

- Wohnen

- Essen/Trinken

- Kommunikation

- Freizeit

- Ferien

- Transport

- Kleidung

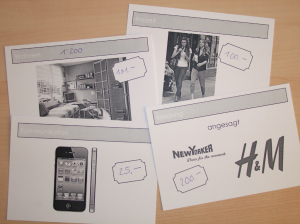

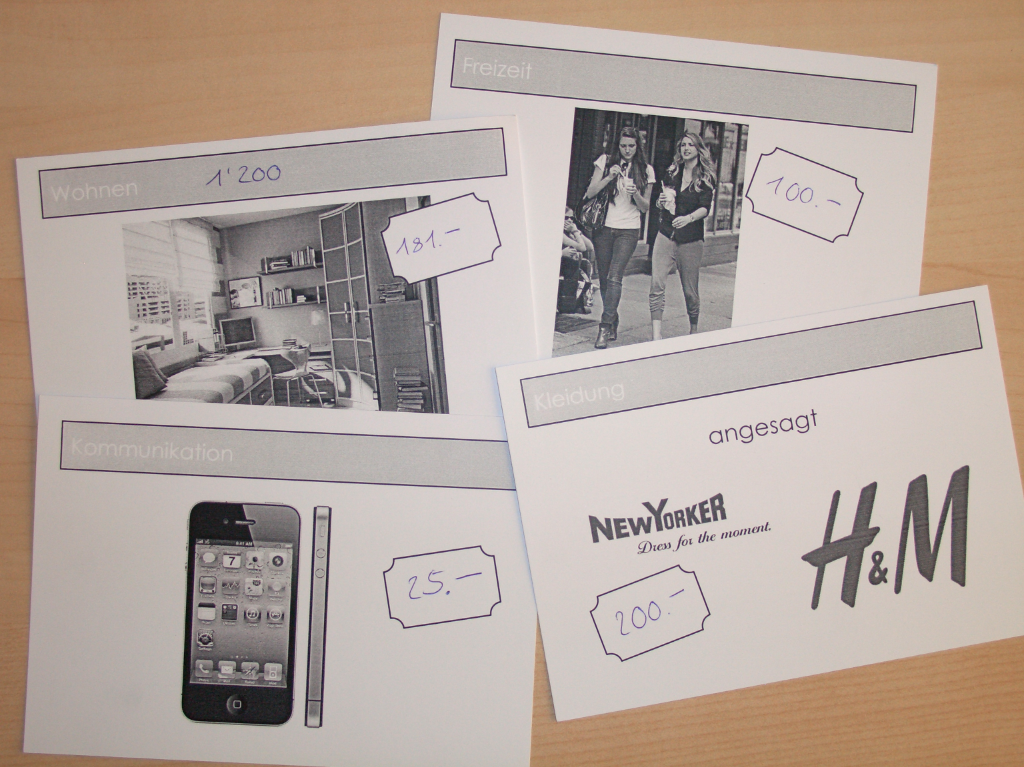

Aufgabe der Lernenden war es, sich den Lebensstil vorzustellen, den sie nach Abschluss der Berufslehre gerne hätten und dazu die passenden Karten auszuwählen und dazu die geschätzten monatlichen Kosten in das Preisschild zu schreiben. Anschliessend sollten sie die gesammten monatlichen Kosten ihres Lebensstils berechnen.

Im Gruppeninterview wurden anschliessend folgende Fragen besprochen:

1. Was werdet ihr nach der Lehre ca. verdienen?

2. Passt das mit eurem angestrebten Lebensstil zusammen?

3. Habt ihr schon mal ein Budget gemacht?

- War das schwierig und falls ja wieso?

- Habt ihr das Budget dann überprüft?

- Führt ihr Buch über eure Ausgaben?

- Denkt ihr das bringt was?

- Wieso macht ihr das/nicht?

4. Redet ihr unter Freunden/Familie darüber, wie ihr euer Geld ausgebt?

- Gebt ihr euch gegenseitig Ratschläge?

- Denkt ihr, dass ihr mehr aus eurem Geld machen könntet?

5. Plant ihr eure Zukunft?

- Sparen für grössere Anschaffungen?

- Zeithorizont? Monat, Jahr, Jahre?

6. Was haltet ihr von Leasing / Kredit oder Schulden bei Familie und Freunden machen?

7. Was sind eure Probleme im Umgang mit Geld?

8. Wie war das, über eure Zukunft und Geld nachzudenken?

Documentation of collected data

- UCD Interviews - Handling Money.m4v on smb://filer/DDE/MDE/FoE_Interaktion/MA Projekte 2011/Semester 2/Marcel

2) Analysis and Mapping

Findings in Interviews

1. Lehrjahr

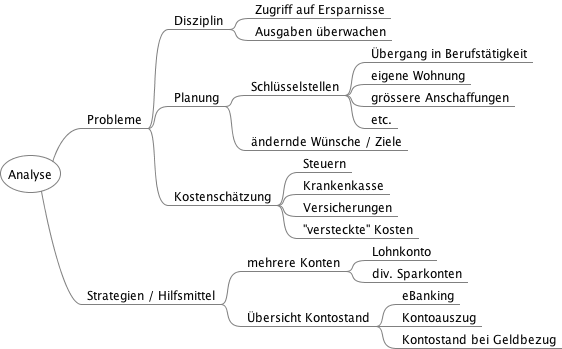

- Lebensunterhaltskosten werden generell unterschätzt

- voraussichtlicher Lohn nach Lehrabschluss unbekannt; (Minimallohn unbekannt)

- keine Erfahrung mit der Erstellung von Budgets

- Schulden vermeiden; nur so viel Geldausgeben, wie man hat

- versucht laufende Ausgaben zu verfolgen, jedoch nur kurzzeitig, da zuwenig Disziplin

- kein Bezug zu Steuern und Versicherungen (konnte nicht eingeschätzt werden)

- Budget könnte am Anfang und am Ende der Lehre interessant sein

- Kontoauszug wird als Hilfsmittel zur Übersicht der Finanzen genutzt

3./4. Lehrjahr

- Budget war in der Berufsschule ein Thema (unterschiedlich)

- Wenn man eine Vorlage hat, sollte es machbar sein, sich daran zu halten

- Strategien, um mit Geld auszukommen

- Lohnkonto und mehrere Sparkontos (Ferien, Ausbildung, Auto,...)

- Übersicht behalten (eBanking, Kontoauszüge)

- Budget wird als sinnvoll erachtet, wenn grössere Veränderungen anstehen oder das Geld regelmässig nicht reicht

- Normal, dass das Geld Ende Monat knapp wird

- Lehre als "harter" Weg den Umgang mit Geld zu lernen

- Planungshorizonte sind sehr unterschiedlich

- max. bis Ende Monat; ein Ziel: Lehrabschlussprüfung, dann weitersehen...

- 4-5 Jahre (Lehre, dann einjährige Beurfsmatura und Autoprüfung)

- Probleme im Umgang mit Geld:

- Wenn es Ende Monat eng wird, nicht auf Ersparnisse zurückzugreiffen

- Wünsche und Ziele ändern sich, macht nicht viel Sinn zuweit zu planen

- Lohnanstieg nach Lehrabschluss, realistisch bleiben und nicht zu viel ausgeben

- Steuern und Versicherungen sind unbekannte Grössen

Problem Space

Aus den Interviews sind folgende Erkenntnisse explizit hervorgegangen:

Beim Reflektieren der Aussagen lassen sich meiner Ansicht nach folgede Schlussfolgerungen ziehen:

- Budget wird grundsätzlich als sinnvoll erachtet, jedoch nur in Situationen, welche grundlegende finanzielle Veränderungen mit sich bringen.

- So lange keine akuten finanziellen Engpässe anstehen, wird kein Handlungsbedarf gesehen.

- Vermutung: man scheut den Aufwand ein Budget zu erstellen und dann die Ausgaben zu überwachen.

- Angst vor der unsicheren Zukunft. man macht lieber keine Pläne, als solche, die nicht real werden.

- Streben nach finanzieller Unabhängigkeit und gleichzeitig Angst vor dem Unbekannten (Verpflichtungen)

- Mangelndes Interesse sich mit Finanzen, Versicherungen und Steuer auseinander zu setzten. Verdrängungsstrategie, bis man nicht mehr ausweichen kann.

- Üben in Selbstdisziplin und Eigenverantwortung

Design Opportunities

- Hilfestellung in finanziellen Angelegenheiten bei grösseren absehbaren Veränderungen der Lebenssituation (Information, Anleitung, Kontakt,...)

- Budgetierung "attraktiv" machen, Vorteile schmackhaft machen und gleichzeitig die Nachteile eliminieren (oder minimieren)

- Zukunftsplanung so gestalten, dass es Spass macht (Ängste gegenüber Unsicherheit abbauen) und ein Realitätsbezug geschaffen wird

- Hilfestellungen im Rahmen der Selbstdisziplin (Sparsamkeit, Ausdauer, etc.)

- Schnittstelle zwischen Einwohnern und Verwaltung schaffen, welche gezielt über Verpflichtungen informiert und Raum zur Kommunikation schafft (Hürden abbauen)

3) Question and Process

Arguments and questions grounded in the user-centered research.

Basierend auf den Erkenntnissen der Interviews lässt sich festhalten, dass nur sehr wenige Jugendliche ein Budget erstellen und dieses auch überprüfen in dem die Ausgaben und Einnahmen aufgezeichnet werden. Trotzdem wird es als sinnvoll erachtet in Situationen welche grössere finanzielle Veränderungen mit sich bringen die Einnahmen und Ausgaben zu analysieren um allfällige Probleme festzustellen. An eine kontinuierliche Planung und Verwaltung der finanziellen Mittel ist gar nicht zu denken, da der Aufwand dafür als zu gross erachtet wird.

Daraus lässt sich die Frage ableiten, wie dieser Aufwand abgebaut werden kann, um von den Vorteilen einer kontinuierlichen Verwaltung profitieren zu können. Die Lösung sollte eine permanente Verhaltensänderung/bildung mit sich bringen um von den langfristigen Vorteilen der Budgetplanung profitieren zu können.

Mögliche Forschungsfragen könnten wie folgt lauten:

- Wie lässt sich die kontinuierliche Verwaltung der persönlichen Finanzen ideal gestalten, um den Aufwand zu minimieren und den Ertrag zu maximieren? Wobei Aufwand im Sinne von Zeit, Disziplin und Motivation zu verstehen ist und Ertrag als Erkenntnis und Handlungsspielraum.

- Wird durch die Einführung von spielerischen und sozialen Komponenten in die Budgetführung die Bildung eines neues Verhaltens erreicht? Wobei spielerische Komponenten als Elemente aus der Spieltheorie (Gamification) zu verstehen sind und soziale Komponenten die Interaktion mit anderen Personen (Familie, Freunde) oder Institutionen beinhaltet.

Design methods that can help to answer your questions, structured in the design process.

Participatory Observation

Indem ich mich selbst dazu bringe ein Budget aufzustellen und zu verfolgen, soll beobachtet werden, wo genau die Probleme und Schwierigkeiten im Prozess liegen.

Transfer Scenarios

Ein Transfer Scenarios aus dem Bereich der Diät soll Aufschluss über mögliche Hilfsmittel und Methoden geben, welche auf die persönlichen Finanzen übertragen werden können.

Scenarios / Extreme Characters

Durch das Erstellen von extremen Charakteren und entsprechenden Szenarios erhoffe ich mir neue Ideen hinsichtlich des Budgetprozesses. Ein 16-Jähriger Computerspiele-Süchtiger hat sicherlich andere Ansichten bezügich Finanzplanung als ein 58-jähriger Frühpensionär.

Interaction Relabeling

Durch Interaction Relabeling könnten interessante Konzepte für eine Gamification entstehen! Diese Methode sollte auf jeden Fall getestet werden.

Focus Group

Eine Fokusgruppe aus möglichst unterschiedlichen Charakteren soll beim Testen und Evaluieren von Designideen helfen und ihr Feedback einbringen.

Hier stellt sich die Frage, wo und wie man an geeignete Personen gelangt...

Aufgabe der Lernenden war es, sich den Lebensstil vorzustellen, den sie nach Abschluss der Berufslehre gerne hätten und dazu die passenden Karten auszuwählen und dazu die geschätzten monatlichen Kosten in das Preisschild zu schreiben. Anschliessend sollten sie die gesammten monatlichen Kosten ihres Lebensstils berechnen.

Im Gruppeninterview wurden anschliessend folgende Fragen besprochen:

1. Was werdet ihr nach der Lehre ca. verdienen?

2. Passt das mit eurem angestrebten Lebensstil zusammen?

3. Habt ihr schon mal ein Budget gemacht?

- War das schwierig und falls ja wieso?

- Habt ihr das Budget dann überprüft?

- Führt ihr Buch über eure Ausgaben?

- Denkt ihr das bringt was?

- Wieso macht ihr das/nicht?

4. Redet ihr unter Freunden/Familie darüber, wie ihr euer Geld ausgebt?

- Gebt ihr euch gegenseitig Ratschläge?

- Denkt ihr, dass ihr mehr aus eurem Geld machen könntet?

5. Plant ihr eure Zukunft?

- Sparen für grössere Anschaffungen?

- Zeithorizont? Monat, Jahr, Jahre?

6. Was haltet ihr von Leasing / Kredit oder Schulden bei Familie und Freunden machen?

7. Was sind eure Probleme im Umgang mit Geld?

8. Wie war das, über eure Zukunft und Geld nachzudenken?

Aufgabe der Lernenden war es, sich den Lebensstil vorzustellen, den sie nach Abschluss der Berufslehre gerne hätten und dazu die passenden Karten auszuwählen und dazu die geschätzten monatlichen Kosten in das Preisschild zu schreiben. Anschliessend sollten sie die gesammten monatlichen Kosten ihres Lebensstils berechnen.

Im Gruppeninterview wurden anschliessend folgende Fragen besprochen:

1. Was werdet ihr nach der Lehre ca. verdienen?

2. Passt das mit eurem angestrebten Lebensstil zusammen?

3. Habt ihr schon mal ein Budget gemacht?

- War das schwierig und falls ja wieso?

- Habt ihr das Budget dann überprüft?

- Führt ihr Buch über eure Ausgaben?

- Denkt ihr das bringt was?

- Wieso macht ihr das/nicht?

4. Redet ihr unter Freunden/Familie darüber, wie ihr euer Geld ausgebt?

- Gebt ihr euch gegenseitig Ratschläge?

- Denkt ihr, dass ihr mehr aus eurem Geld machen könntet?

5. Plant ihr eure Zukunft?

- Sparen für grössere Anschaffungen?

- Zeithorizont? Monat, Jahr, Jahre?

6. Was haltet ihr von Leasing / Kredit oder Schulden bei Familie und Freunden machen?

7. Was sind eure Probleme im Umgang mit Geld?

8. Wie war das, über eure Zukunft und Geld nachzudenken?