7. November 2011

Hindernisse

Seit dem UCD Workshop versuche ich mein Thema zu konkretisieren und einen passenden Ansatz für eine Design Lösung zu finden. Die Resultate des Workshops hatten mich etwas aus der Bahn geworfen, da bei Jugendlichen kein Bedarf für die Führung eines Budgets vorhanden zu sein scheint. Da meine Hypothese bis anhin auf diesem Bedarf beruhte, hinterfragte ich meine ganze Arbeit. Ich entschloss mich dann diese Erkenntnis als Herausforderung zu sehen, mit dem Ziel zu zeigen, dass sehrwohl ein Bedarf besteht, dieser aber auf Grund der Umstände nicht wahrgenommen bzw. verneint wird. Es gelang mir allerdings nicht, einen passenden Ansatz zur Konkretisierung der Arbeit zu finden und ein entsprechendes Konzept zu erstellen. Im Verlauf von weiteren Recherchen stiess ich zudem auf Erkenntnisse aus Studien zur Jugendverschuldung, die besagen, dass die Ursachen meist auf Eindrücken und Verhaltensmustern beruhen, die bereits im Kindesalter aufgenommen wurden. Zudem sind meist schwierige Lebensumstände (Beziehungsprobleme, Arbeitslosigkeit, etc.) für das Abrutschen in die Verschuldung ausschlaggebend. Eine Untersuchung aus den USA kam zum Schluss, dass die Bildungsmassnahmen zur Förderung der "Financial Literacy" langfristig wirkungslos sind. So haben Absolventen eines Kurses zu Finanzthemen bei einer Evaluation nach 4 Jahren nicht signifikant besser abgeschnitten, als Mitschüler, welche den Kurs nicht besucht hatten. Hingegen stellte sich heraus, dass aber sehrwohl positive Veränderungen bezüglich des "Financial Behaviors" zwischen den Gruppen abzeichneten. So schienen die Besucher des Kurses, in finanzieller Hinsicht generell besser dazustehen. Basierend auf diesen Erkenntnissen werden die Bildungsprogramme in den USA so angepasst, dass sie bereits bei jüngeren Schülern druchgeführt werden und möchlist mit emotionalen Erlebnissen verbunden werden. Hinsichtlich meiner Idee, eine Applikation oder ein Spiel zum nachhaltigen Umgang mit Geld zu machen, kam ich zum Schluss, dass ich dadurch wohl kaum diejenigen Jugendlichen erreichen würde, welche es nötig hätten, sich mit dem Thema zu befassen. Zumal das Angebot an Materialien in Form von Büchern, Broschüren, Webseiten, etc. sehr umfassend und von guter Qualität ist. Trotzdem scheint es nicht zu gelingen mit präventiven Massnahmen die gewünschte Wirkung zu erzielen.2. Anlauf

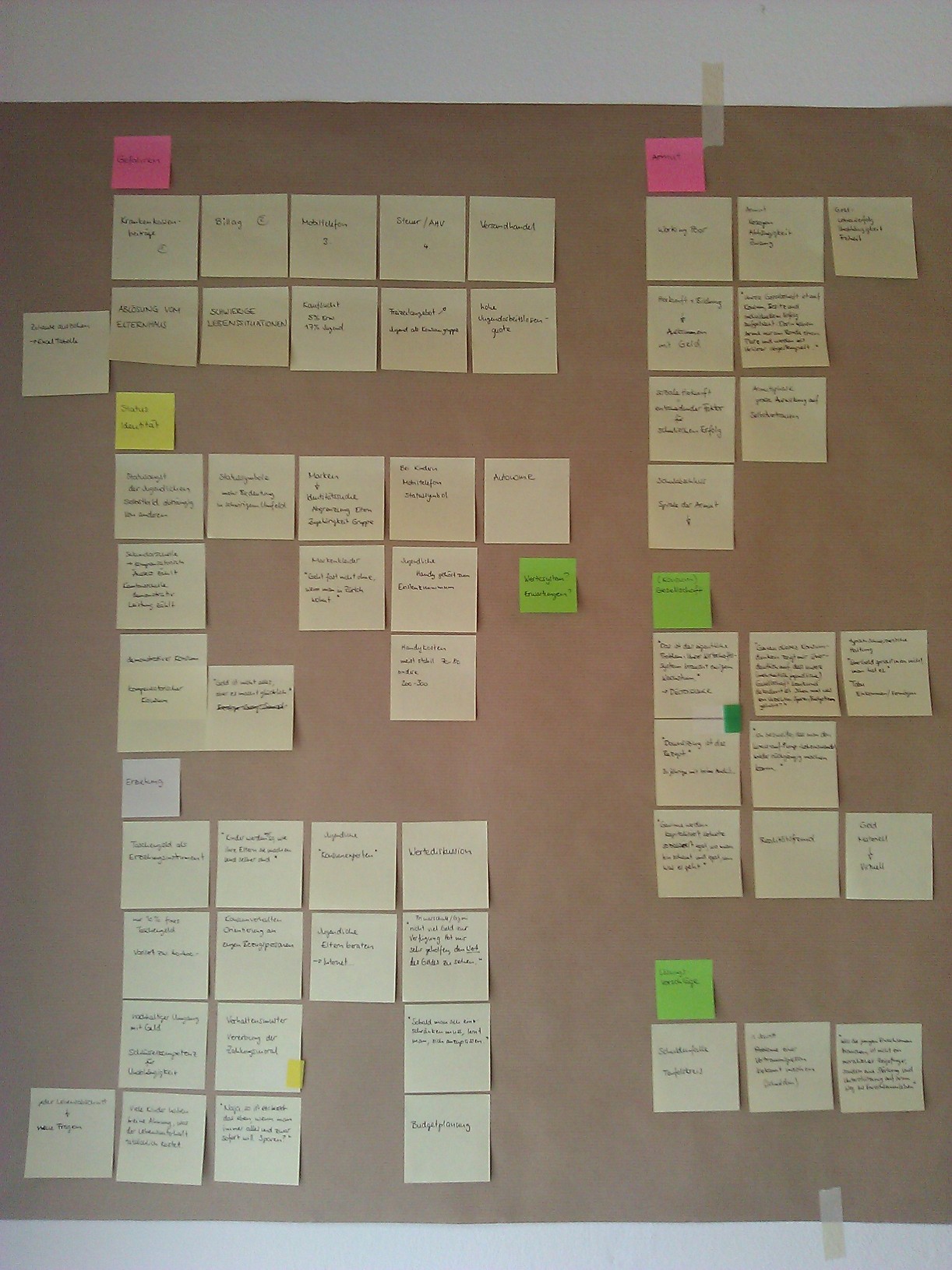

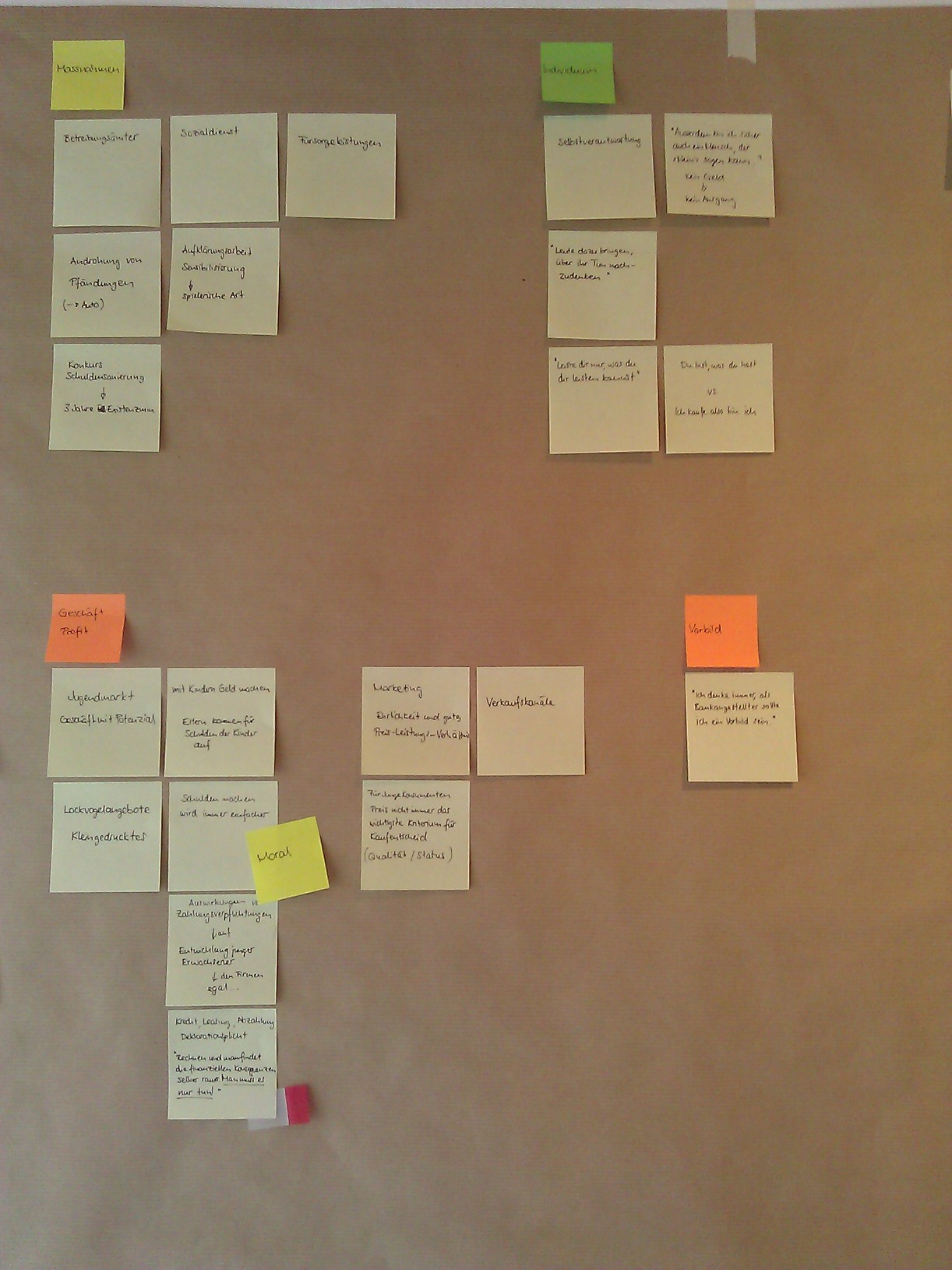

Mit etwas Abstand habe ich mich nochmal an das Sammeln von Daten und Aussagen gemacht, um den Rahmen um das Thema der Jugendverschuldung etwas genauer abstecken zu können.

Es spielt sich relativ viel auf unterschiedlichen Ebenen ab. Beim Individuum, in der Familie, dem engeren sozialen Umfeld (Freunde, Bekannte, etc.) und schliesslich der Gesellschaft.

Ein sehr zentraler Aspekt bezüglich dem Umgang mit Geld von Jugendlichen ist das Thema Status und Identität. Eine weitere wichtige Rolle spielen die Erziehung und Bezugspersonen, welche als Vorbilder im Umgang mit Geld agieren. Auch gesellschaftliche und kuturelle Werte, wie das Bild von Armut und Reichtum, beeinflussen den Umgang mit Geld.

Ich versuche zur Zeit Design Ideen zu entwickeln, um anschliessend ein konkretes Konzept erstellen zu können.

Es spielt sich relativ viel auf unterschiedlichen Ebenen ab. Beim Individuum, in der Familie, dem engeren sozialen Umfeld (Freunde, Bekannte, etc.) und schliesslich der Gesellschaft.

Ein sehr zentraler Aspekt bezüglich dem Umgang mit Geld von Jugendlichen ist das Thema Status und Identität. Eine weitere wichtige Rolle spielen die Erziehung und Bezugspersonen, welche als Vorbilder im Umgang mit Geld agieren. Auch gesellschaftliche und kuturelle Werte, wie das Bild von Armut und Reichtum, beeinflussen den Umgang mit Geld.

Ich versuche zur Zeit Design Ideen zu entwickeln, um anschliessend ein konkretes Konzept erstellen zu können.